• Er zijn 400.000 seniorenwoningen nodig tot 2040.

• Herontwikkeling en revitalisatie van verouderd jaren 70 bezit.

• Toepassing technologie: Domotica zoals het op afstand opendoen van een deur. Maar ook monitoren hoe het gaat met iemand, bijvoorbeeld met bewegingsdetectie.

• Flexibel bouwen zodat vastgoed in de toekomst ook voor andere doelgroepen geschikt gemaakt kan worden.

• Grote ontwikkelaars kunnen een slag maken door aantallen te realiseren, tegelijkertijd moet er oog blijven voor de aandacht en expertise van specialistische kleine en middelgrote ontwikkelaars in het zorgsegment.

• Er is behoefte aan nieuwe concepten voor ‘caring communities’.

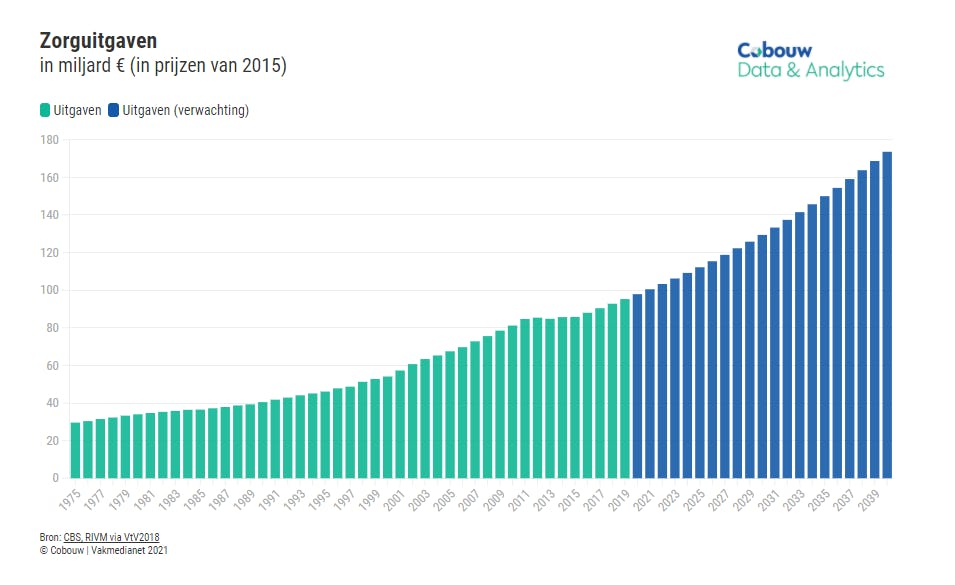

De coronapandemie heeft het belang van de zorgsector eens te meer zichtbaar gemaakt. Het is een immense sector waarin 1,35 miljoen mensen in Nederland hun brood verdienen en waaraan in 2019 106 miljard werd uitgegeven. De meest recente Volksgezondheid Toekomst Verkenning voorziet een groei naar 174 miljard in 2040.

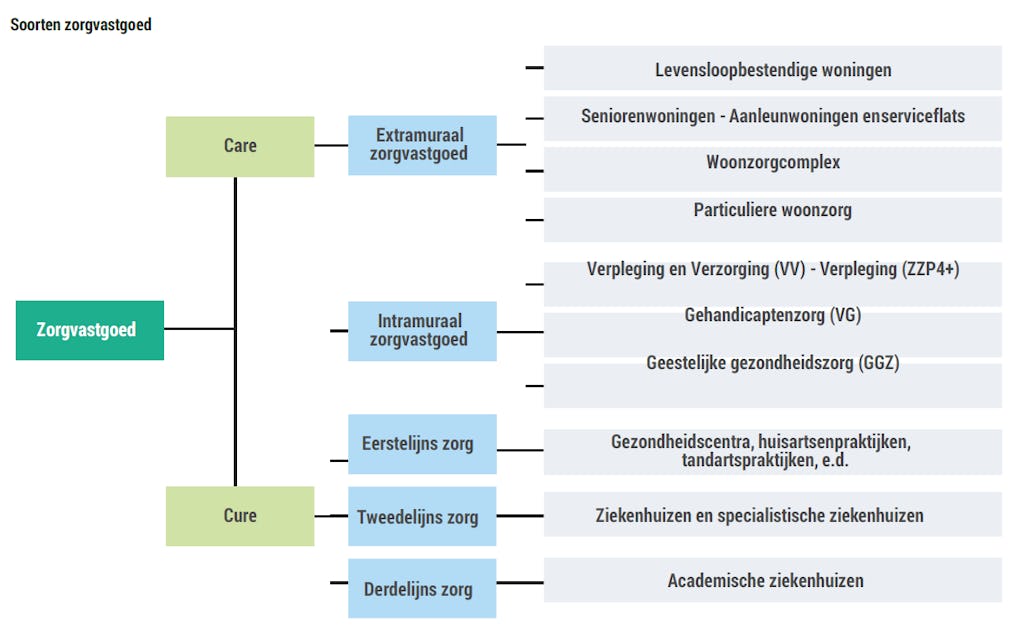

Zorgorganisaties bezinnen zich steeds meer op de toekomst van hun vastgoed. De zorg is complex, wijdvertakt en bestaat uit veel segmenten. De markt is te verdelen in twee hoofdsegmenten, care en cure. Cure heeft betrekking op het genezen van een aandoening. Het betreft verzekerde zorg binnen bijvoorbeeld gezondheidscentra of ziekenhuizen. Het care-segment heeft betrekking op het zorgen voor de gevolgen van een aandoening, thuis of in een zorgcomplex. Het vastgoed in het caresegment bestaat uit woonvormen die geschikt zijn voor personen met een bepaalde zorgvraag, in welke vorm en zwaarte dan ook.

In onderstaand schema is de opbouw van de zorgvastgoedmarkt schematisch weergegeven.

Trends

De markt voor zorgvastgoed wordt vooral beïnvloed door demografische trends en overheidsbeleid.

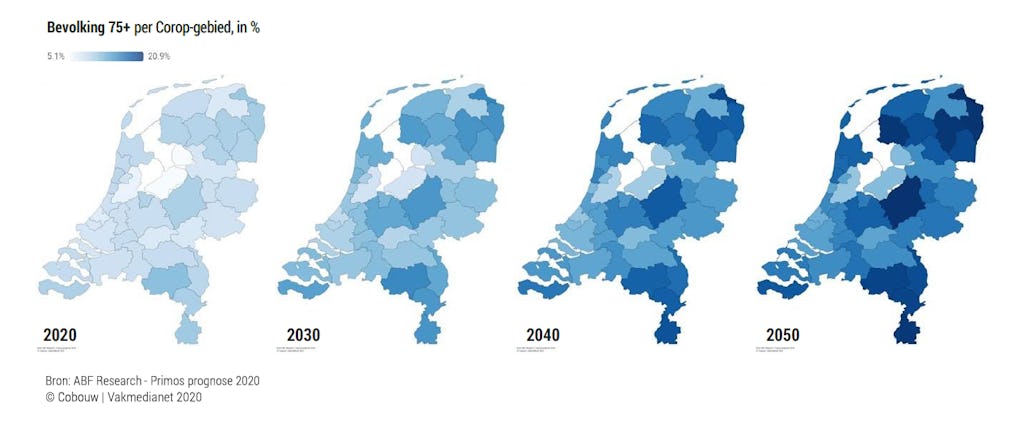

Vergrijzing leidt tot druk op de zorg

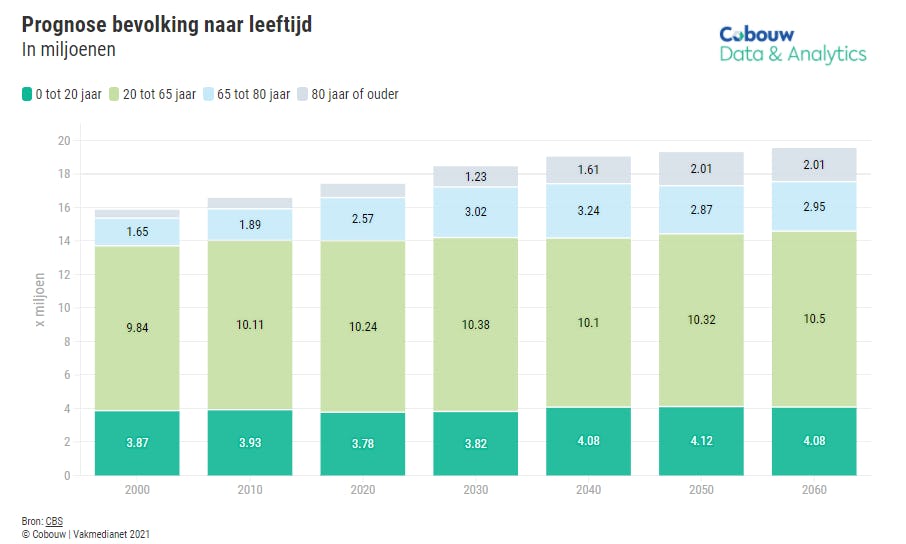

Het aantal ouderen in Nederland groeit relatief harder dan de bevolking of het aantal huishoudens in Nederland. De groeiende en tegelijk vergrijzende bevolking is een belangrijke motor achter de vraag naar zowel zorg als passende huisvesting. De leeftijdsgroep 65- tot 80-jarigen bestaat momenteel uit 2,6 miljoen personen. In het komende decennium groeit die groep met zo'n 400.000. Het aantal 80-plussers verdubbelt naar verwachting tot 1,6 miljoen in 2040.

Een gevolg van de vergrijzing is dat het aantal mensen met ouderdomsziekten zoals dementie fors zal stijgen. Hierdoor neemt de druk op het gehele zorgsysteem toe, van mantelzorg tot eerstelijnszorg en van spoedzorg tot verpleeghuiszorg.

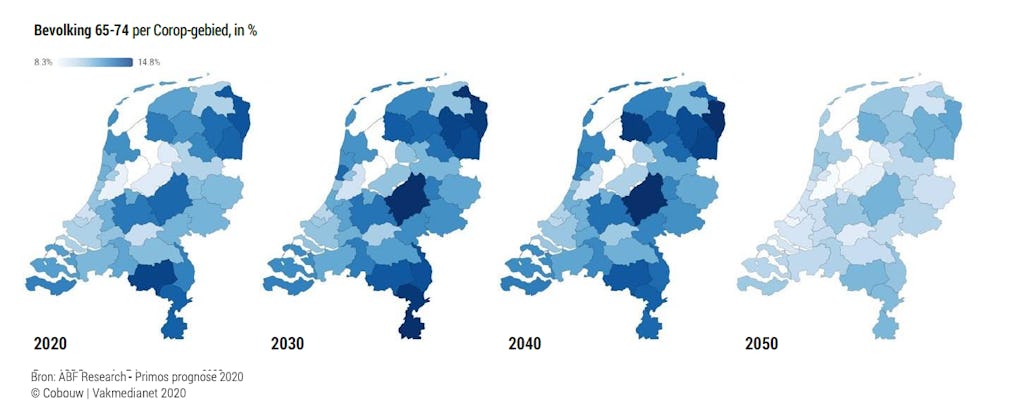

'Vergrijzing vindt in alle regio's plaats,' zegt Manon Kuipers, adviseur zorgvastgoed bij vastgoedbeleggingsspecialist Capital Value, 'maar procentueel gezien meer in de grensregio's dan in de grote steden.'

Stelselwijziging leidt tot extra muralisering

Grote invloed op veranderingen in de care heeft de stelselwijziging 'Hervorming van de Langdurige Zorg' uit 2015 gehad. Doel hiervan is om de zorg betaalbaar te houden, keuzevrijheid te bieden aan personen voor een intramurale locatie en het vergroten van de diversiteit aan woon(zorg)vormen.

Kort samengevat is het nieuwe stelsel erop gericht om langdurige zorg en wonen te scheiden wat de bekostiging betreft. 'Vroeger ging je van je woning naar een zorginstelling, zoals een bejaardenhuis. Dat werd integraal bekostigd door de overheid, met soms een eigen bijdrage. Nu wordt levenslang zelfstandig wonen gestimuleerd en dat financier je dan zelf,' zegt Aart Cooiman, senior sectorspecialist Bouw & Vastgoed bij Rabobank Real Estate Finance. Pas als zorgbehoevenden echt niet meer zelfstandig kunnen wonen, worden ze opgenomen in intramurale woonvormen.

Meer dagopnames, specialisatie en decentralisatie

In de cure is er een duidelijke trend zichtbaar van meer dagopnames en kortere ligduren. Het aantal ziekenhuisbedden daalt gestaag. Ziekenhuizen specialiseren zich meer en er ontstaat een ring van klinieken om ziekenhuizen heen.

De complexe zorgverlening concentreert zich in ziekenhuizen, de zorg die te licht is voor het ziekenhuis verplaatst zich steeds meer naar medische centra of anderhalvelijns zorgcentra. Manon Kuipers: 'Op steeds meer plekken is sprake van gezondheidscentra waar de eerstelijns zorg wordt aangevuld met zorg die voorheen werd aangeboden in ziekenhuizen. Denk aan een specialisme als reumatologie of prikpoli's. Dat netwerk verspreidt zich steeds verder door de wijken. De ziekenhuismeters nemen af.'

Corona heeft impact op reguliere zorg

De overvolle ic's en uitgeputte medewerkers staan bij iedereen nog op het netvlies gebrand. De impact van de coronacrisis op de zorg is groot. Drukte rond de opvang van coronapatiënten in de ziekenhuizen betekent ook dat de verwijzingen van de huisarts naar de ziekenhuis- zorg dit jaar naar 73% van het verwachte aantal dalen. Geplande zorg werd dus uitgesteld en tandarts- en fysiopraktijken waren gesloten.

Ook de bezettingsgraden in de intramurale zorg lopen nu terug, met leegstand tot gevolg, aldus Aart Cooiman: 'De andere kant van de medaille is wel dat we nog meer vraag zien naar zelfstandige woonvormen. Aan de bouwkant zien we dat planvorming wel door gaat, maar dat de uitvoering stagneert. Afstel van projecten is minder aan de orde.'

De Rabobank verwacht voor 2020 een krimp van de hele zorgsector van ongeveer drie procent op jaarbasis.

Vraag

De vergrijzing en de extramuralisering leiden tot een grote vraag naar voor ouderen geschikte woningen. Tot 2040 zijn daarvan bijna 400.000 nodig, verwacht ABF Research in het rapport 'Verkenning wonen met zorg 2019-2040'.

Daarbij gaat het om 82.000 geclusterde ouderen- woningen, 87.000 aangepaste woningen en 225.000 nul- tredenwoningen. 'De gewenste toename van geclusterde ouderenwoningen is op nationaal niveau geconcen- treerd binnen de sociale huursector, terwijl de behoefte aan aangepaste ouderenwoningen bijna uitsluitend de koopsector betreft,' schrijven de onderzoekers.

Anja van Balen, sectorbankier Healthcare bij ABN AMRO, meent dat projectontwikkelaars en bouwers er alles aan moeten doen om woningen neer te zetten waar 75-plussers zelfstandig kunnen wonen. 'Denk dus aan ruim opgezette woningen waar je met rollator en rolstoel makkelijk doorheen kan. Een grote sanitaire voorziening met bijvoorbeeld kranen die je makkelijk kunt opendraaien. Royale deuren. Een extra slaap- of studeerkamer. En waarom geen bewegingssensoren die ervoor zorgen dat het licht vanzelf aangaat als iemand uit bed stapt om naar de wc te gaan? Dat voorkomt een hoop valpartijen. Een van de grootste problemen in de zorg is het tekort aan personeel. Met technologie kun je daarop inspelen om handelingen te reduceren.'

Van Balen is ervan overtuigd dat senioren al op hun 60ste of 65ste verleid moeten worden om het huis waar- in hun kinderen opgroeiden te verlaten. 'Op die leeftijd verhuis je nog wel. Op latere leeftijd willen mensen niet meer verkassen en kosten maken. Bijkomend positief effect is dat er dan eengezinswoningen vrijkomen waar een groot tekort aan is.'

Volgens Manon Kuipers hebben senioren uit dorp en stad verschillende wensen en zijn er tevens een aantal basisbehoeften. 'Senioren die altijd in een stedelijke omgeving gewoond hebben met beperkte buitenruimte, zullen minder kritisch kijken naar de woonoppervlakte en buitenruimte dan personen die een ruime woning in het groen bewoond hebben. Een goede bereikbaarheid van voorzieningen is voor alle senioren en zorgbehoevenden wenselijk. Inmiddels hebben het traditionele verpleeghuis- en verzorgingshuis plaats gemaakt voor woonzorgconcepten waar de wensen van de cliënten voorop staan. Zorg is vaak regionaal georganiseerd, zo ook de uitwerking van passende woonzorgconcepten.'

Roel van de Bilt, directeur Rabobank Real Estate Finance, bevestigt het beeld dat een 'one size fits all'-aanpak niet meer opgaat. 'De trend is meer kleinschaligheid en meer verscheidenheid aan woonzorgvormen. Het concept van de Knarrenhof is daarvan een goed voorbeeld: een hofje waar ouderen naar elkaar omkijken. Wij geloven erg in caring communities. Nieuwe concepten waarbij starters en senioren naast elkaar wonen, en ook deels voor elkaar zorgen. '

Aart Cooiman vult aan: 'Het is erg belangrijk dat ontwikkelaars en architecten gaan nadenken over het ontwerp van dit soort concepten. Hoe doe je dat bijvoorbeeld in dichtbebouwde stedelijke omgevingen?'

Tekort dreigt in intramurale instellingen

Ook binnen zorginstellingen dreigt een tekort. Voor intramurale zorg zijn nu 152.000 plaatsen beschikbaar. Bekend is dat er bouwplannen zijn voor 13.000 extra plaatsen tot 2030. De vraag wordt in 2030 echter begroot op 189.000 personen, oplopend tot 261.000 in 2040, zegt TNO in het uitvoerige rapport 'Prognose capaciteitsontwikkeling verpleeghuiszorg'. Wat er na 2030 gebeurt is niet bekend, dus bij ongewijzigd beleid is er een potentieel gat van 96.000 plekken in 2040.

Voorraad

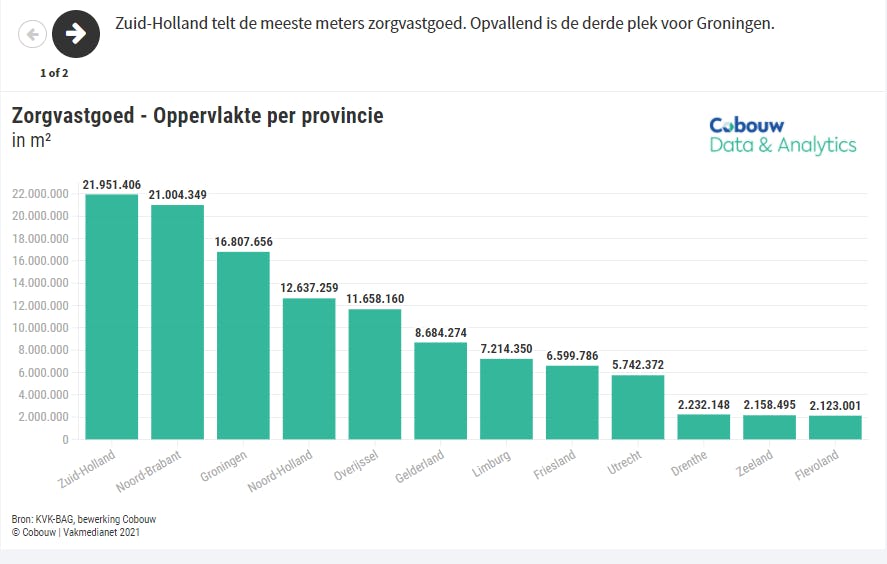

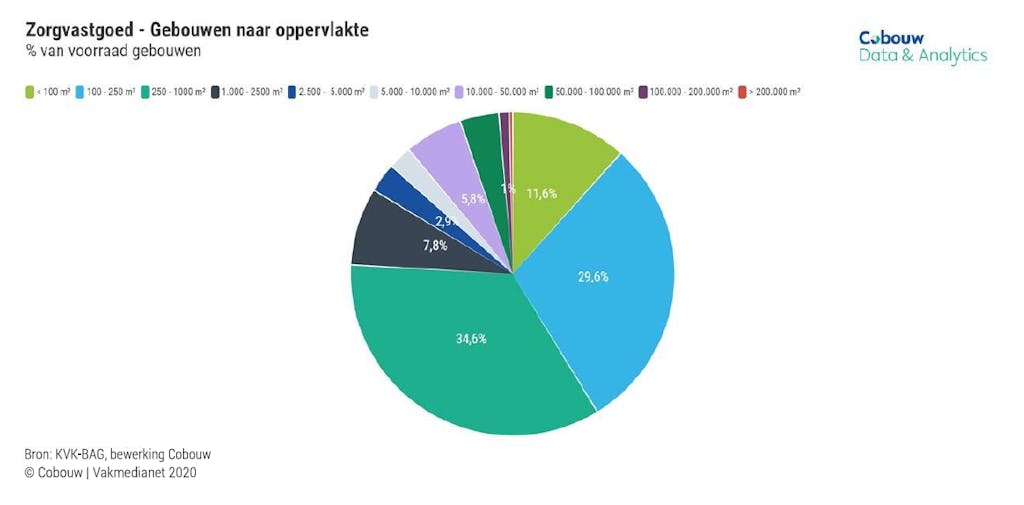

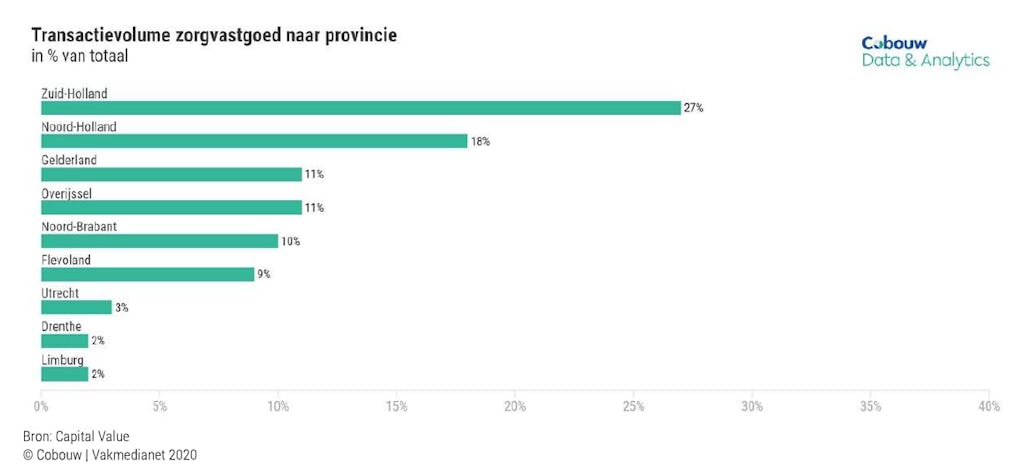

Nederland telt zo'n 118 miljoen vierkante meter aan zorgvastgoed (exclusief seniorenwoningen), waarvan het grootste deel in Zuid-Holland en Noord-Brabant te vinden is. Ongeveer veertig procent van de objecten met een gezondheidszorgfunctie is kleiner dan 250 vierkante meter. Nog eens 35 procent is tussen de 250 en 1000 vierkante meter.

Een groot deel van het bestaande zorgvastgoed is zodanig verouderd dat er sloop, transformatie of nieuwbouw nodig is. Manon Kuipers (Capital Value): 'Het zijn vaak gebouwen met lange gangen en kleine kamers. Dat past niet meer bij de eisen van deze tijd. De gebouwen staan over het algemeen wel op goede locaties en zijn zeer geschikt voor transformatie of vervangende nieuwbouw.'

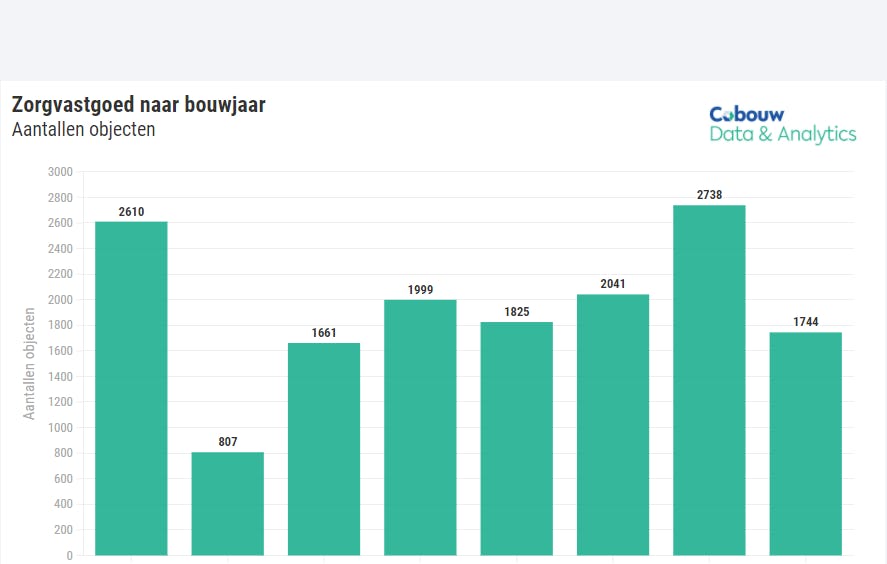

Ongeveer 45 procent van de ruim 15.000 zorgvastgoedobjecten in Nederland is gebouwd vóór 1980.

Ook Roel van de Bilt ziet grote kansen voor de bouw om bestaande complexen te transformeren naar nieuwe (zorg)functies. 'Je kunt woningen toevoegen aan zorgfaciliteiten en zo communities bouwen met meerdere bevolkingsgroepen. We zien dat al gebeuren bij de komende transformatie van een ziekenhuis in het Gooi.'

Verduurzaming

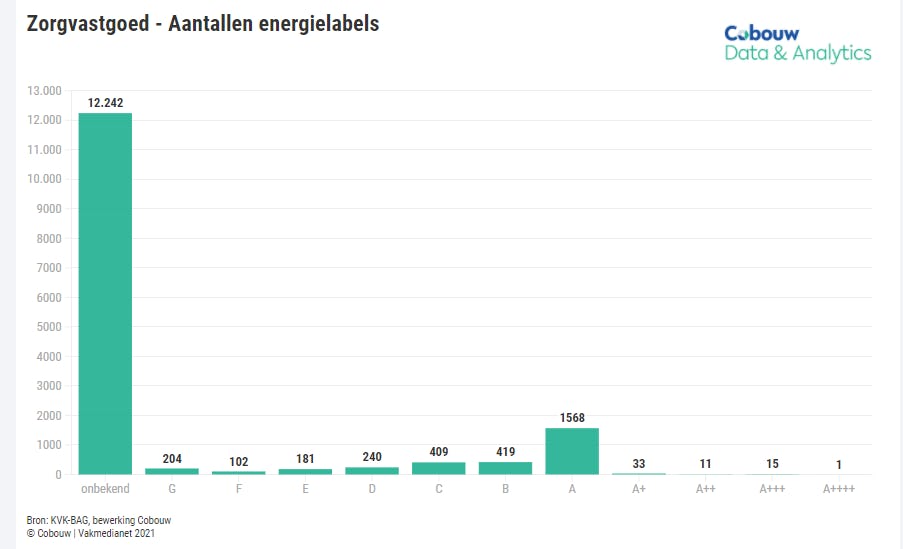

Tachtig procent van de zorg-gebouwen heeft nog geen energielabel. 'Er ligt nog een grote verduurzamings- opdracht voor bestaand zorgvastgoed,' zegt Roel van de Bilt. 'Dat is naast de vergrijzing een van de motoren voor vernieuwing en transformatie.'

Transacties

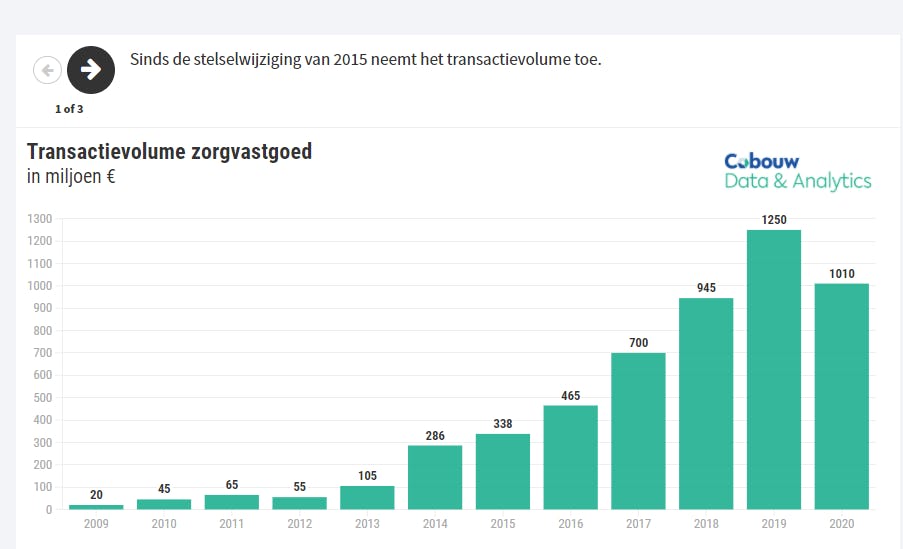

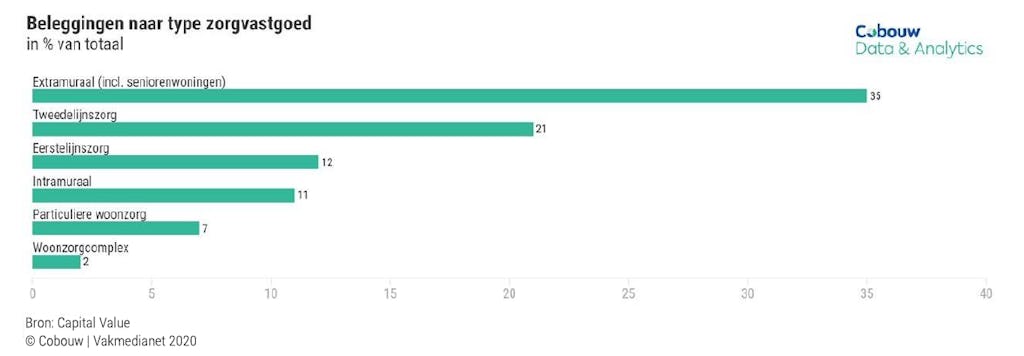

De zorgvastgoedbeleggingsmarkt is de laatste jaren sterk geprofessionaliseerd. De vraag naar zorgvastgoed vanuit beleggers is groot. Dit geldt voor intra- en extramurale zorgwoningen, maar ook voor eerstelijns zorgvastgoed, signaleert Manon Kuipers van Capital Value: 'Voor beleggers is het een interessante asset- categorie. Het rendement-risicoprofiel is gunstig. De vraag naar zorgvastgoed vanuit gebruikers overstijgt het aanbod, waardoor het leegstandsrisico laag is. De bruto aanvangsrendementen voor nieuwbouw woonzorgproducten en seniorenwoningen op goede locaties liggen op circa 4,5 procent. Er is vanuit beleggers meer dan vier miljard euro beschikbaar om te investeren in zorgvastgoed, maar er zijn te weinig projecten waardoor het transactievolume op de zorgvastgoedbeleggings- markt stagneert. We constateren aanzienlijke ambities bij fondsen om te groeien. Er liggen dan ook veel kansen voor het terugbrengen van tekorten in dit segment en ook voor de kwalitatieve mismatch als het gaat om verouderd zorgvastgoed.'

Ook Roel van de Bilt van Rabobank ziet een aparte assetcategorie ontstaan: 'Beleggers en exploitanten pakken de uitdaging op die ontstaan is na de door de overheid doorgevoerde stelselwijziging. Het is nog niet echt een vrije markt, want zorg is toch duidelijk nog een publieke dienst met de bijbehorende continuïteitsrisico's. Maar het wordt wel steeds meer een markt van vraag en aanbod, in plaats van alleen aanbod. Er is heel veel vraag bij beleggers naar goede concepten. Aan de andere kant moeten zorginstellingen ook stappen maken en gebouwen gaan huren van externe partijen. Nu hebben de grote zorginstellingen voor miljoenen vastgoed op de balans staan. '

De coronacrisis heeft natuurlijk ook invloed op de vastgoedtransacties in de zorg, zegt Manon Kuipers: 'We zien dat er minder bestaande bouw op de markt is gekomen dit jaar. Hierdoor was het beleggingsvolume in de eerste helft van 2020 zo'n 10% lager dan in dezelfde periode vorig jaar. De helft van de transacties in het eerste half jaar was gericht op nieuwbouw. Over het gehele jaar verwachten wij dat het volume 10 tot 20% zal zakken door gebrek aan aanbod van bestaande bouw. De opgave op de zorgvastgoedmarkt blijft onverminderd groot, verwacht wordt dan ook dat in 2021 meer investeringsmogelijkheden op de markt zullen komen.'

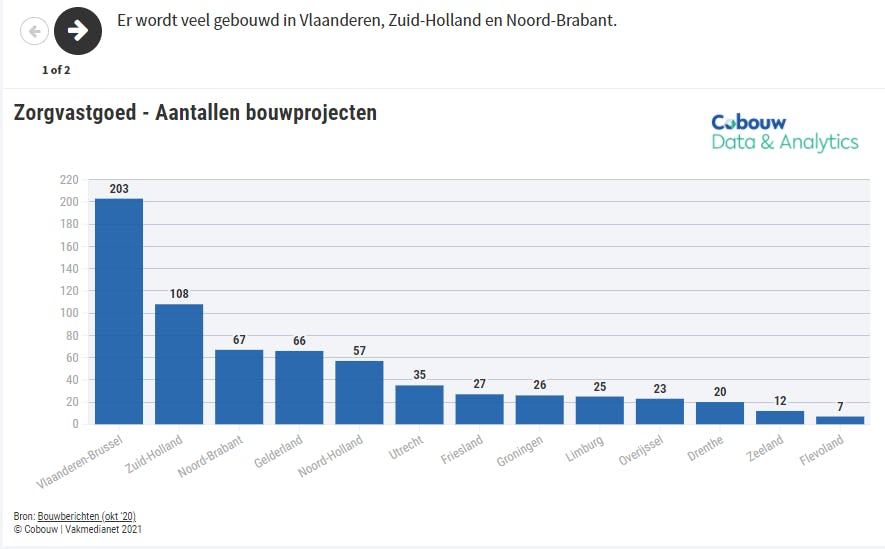

Bouwprojecten

In Nederland en Vlaanderen zijn 676 bouwprojecten in de zorgsector gaande, zo laat de database van Cobouw Bouwberichten zien. Er staat veel op stapel in Vlaanderen-Brussel, en in Nederland spannen Zuid-Holland en Noord-Brabant de kroon.

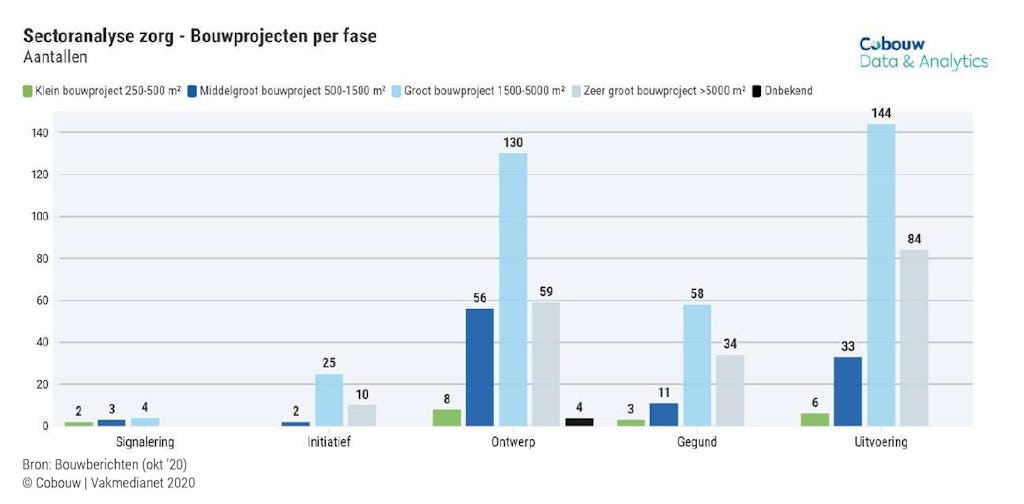

Het gaat in de zorg vaak om grote bouwprojecten, gemeten naar oppervlakte. Veruit de meeste projecten (361) zijn te vinden in de categorie 1500 - 5000 vierkante meter, gevolgd door de categorie zeer grote bouwprojecten (187) van meer dan 5000 vierkante meter.

Opvallend is verder dat bijna de helft van de projecten (303) nog niet gegund dan wel in uitvoering is.

Samenwerking

Manon Kuipers signaleert dat er te weinig bouwprojecten van de grond komen, in relatie tot het ruim voorradige kapitaal en de vraag. 'Hiervoor is samenwerking tussen partijen in de keten noodzakelijk. Een knelpunt is dat de kennis over zorgvastgoed nog geconcentreerd is: het vormt een niche markt binnen de woningmarkt. Denk hierbij onder andere aan specifieke eisen die aan de bouw van zorgvastgoed gesteld worden, zoals de toepassing van domotica en plattegronden. Voor ontwikkelaars liggen er kansen voor het bij elkaar brengen van partijen. Het vroegtijdig betrekken van een zorgexploitant draagt bij aan een courant product met geschikte plattegronden. Dat leidt tot een efficiënte zorgverlening en een gedegen businesscase voor de zorgexploitant, en heeft dus een positieve invloed op het rendement van de eindontwikkeling. Het realiseren van een eerste zorgontwikkeling vraagt om een investering in kennis en netwerk. De opgedane ervaring zal de drempel verlagen naar opvolgende planontwikkelingen in zorgvastgoed', aldus Manon Kuipers.

Locaties

De beste locaties voor zorgvastgoed zijn goed vergelijkbaar met reguliere woningbouw, zegt Manon Kuipers. 'Dichtbij OV-stations en winkels. De bereikbaarheid voor het personeel is ook een belangrijk punt.'

Er is echter wel een tekort aan locaties. Aart Cooiman (Rabobank): 'Hier ligt ook een taak voor gemeenten die moeten begrijpen dat ze wonen en zorg bij elkaar moeten brengen. Als ze alleen aan de eigen begroting denken, dan verkopen ze grond voor de hoogste opbrengst. Je kunt ook redeneren vanuit een optimale opbrengst en dan reken je ook de maatschappelijke baten mee.'

• ABF Research: Arbeidsmarktprognose zorg en welzijn (abfresearch.nl)

• CBS: Zorguitgaven stegen in 2019 met 5,2 procent (cbs.nl)

• Volksgezondheid Toekomst Verkenning: Zorguitgaven (vtv2018.nl)

• SCP: Landelijke evaluatie van de Hervorming Langdurige Zorg (scp.nl)

• NZA: Verwijzingen naar ziekenhuis op 73% van verwachte niveau (nza.nl)

• Rabobank: Sectorprognoses: moeizaam herstel voor veel sectoren (rabobank.nl)

• ABF Research: Verkenning wonen met zorg, uitkomsten Fortuna 2019 (abfresearch.nl)

• Diagnose 2030: over de toekomst van de verpleegthuiszorg (bebright.eu)

• Brief regering: Informatie over de (bouw)opgave verpleeghuiszorg in komende decennia (tweedekamer.nl)

• Taskforce wonen en zorg: In deze gemeente is een woonzorganalyse aanwezig (taskforcewonenzorg.nl)

• Stichting Knarrenhof: Samen comfortabel wonen (knarrenhof.nl)

• KvK

Objecten met een actieve KvK inschrijving. (Leegstaande panden zijn niet meegenomen.)

• Hoofdcategorie: Gezondheids- en welzijnszorg.

• BAG

Verblijfsobjecten met gezondheidszorgfunctie.

• Bouwberichten

• Hoofdrubriek: Gezondheidszorg.

• Subrubrieken: Ziekenhuizen, Verpleeghuizen, Woonzorgcentra, Gezondheidszorgcentra, Praktijk- ruimten.

• Alle projecten in de fasen initiatief, ontwerp, gunning, uitvoering en opgeleverd (na 2017).

• Overige bronnen

Per grafiek is de herkomst van de data aangegeven.

Tekst: Anton van Elburg

Dit artikel is gesponsord door Sectoranalyse.