Leegstaand vastgoed en transformatie: de wond en de pleister

Begin 2018 stond er in Nederland grofweg 40 á 75 miljoen m2 aan vastgoed leeg. Met name in de commercieel vastgoedmarkt loopt de langdurige en structurele leegstand steeds verder op. Dit betekent dat er, ondanks de bloeiende economie, vanuit gebruikers onvoldoende interesse is in dit segment. Veel leegstaande gebouwen scoren bijvoorbeeld slecht op aspecten als uitstraling, flexibiliteit van de inrichting, technische installaties en duurzaamheid. Gebruikers geven juist de voorkeur aan kwalitatief hoogwaardige gebouwen met moderne faciliteiten, bij voorkeur gelegen op goed bereikbare, aantrekkelijke locaties.

In kort bestek

• In Nederland staat 40 tot 75 miljoen m2 aan leegstaand vastgoed

• Ongeveer 30 tot 40 procent daarvan staat structureel leeg

• De gebruikersmarkt toont hier nauwelijks interesse voor, zelfs niet in de huidige economie

• Zonder ingrepen neemt de structurele leegstand verder toe

• Terwijl oplossingen complexer worden als de leegstand langer aanhoudt

• Dit brengt grote financiële en maatschappelijke risico’s met zich mee

• En dus is het zaak om kansarm vastgoed snel uit de markt halen

• Met nijpende tekorten op de woningmarkt dient zich bovendien een goed alternatief aan

De woningmarkt kampt met nijpende tekorten. Uit de Nationale Woonagenda 2018-2021 blijkt dat de overheid de ambitie heeft om tot 2025 ten minste 700.000 woningen te bouwen; gemiddeld 75.000 woningen per jaar. Een voor de hand liggende gedachte is dat hiervoor de leegstand kan worden benut; een overduidelijke win-winsituatie.

De praktijk toont helaas een ander beeld. Transformatie wordt vaak als complex of tijdrovend ervaren, terwijl nieuwbouw wel tot snelle resultaten leidt. Leegstand wordt hierdoor niet of onvoldoende uit de markt gehaald met alle risico’s van dien. Voor Rabobank is dit reden tot zorg en tevens aanleiding om uiteen te zetten waarom leegstand juist nú moet worden aangepakt. We doen dit aan de hand van drie argumenten.

Lees in het Rabo Vastgoedbericht 2018 hoe we kunnen groeien dankzij leegstand.

1. Leegstand lost zichzelf niet op

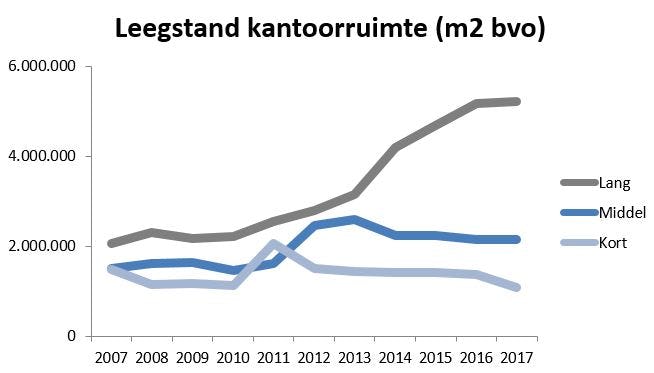

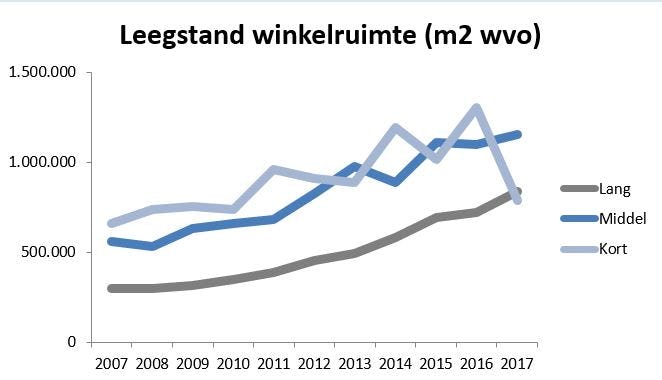

De traditionele gedachte dat leegstand zichzelf oplost als de economie aantrekt, is misleidend. Landelijk zorgt de aantrekkende markt ervoor dat de beste panden (als eerste) worden opgenomen, waardoor de kortlopende leegstand daalt. De leegstand met een duur van meer dan een jaar loopt nog niet terug. De structurele leegstand, goed voor ongeveer 30 tot 40 procent van de totale leegstand (60 procent bij kantoren en 33 procent bij winkels), loopt juist verder op. Vanuit de markt is hier dus onvoldoende animo voor.

Figuren: Leegstand in m2 van kantoor- en winkelruimte naar duur

Bron: PBL, Bak, Locatus, bewerkt door Rabo Real Estate Finance

Ongeveer 30 tot 40 procent van de leegstand is structureel van aard en de komende jaren neemt dit verder toe”

Regionaal zien we dit beeld terug. Zo ook in sterke economische regio’s als Amsterdam en Utrecht, waar de huisvestingsvraag sinds de crisis bovengemiddeld hard is gestegen. Het kantorenaanbod is vervolgens gedaald en er wordt nu gesproken over krapte op de markt. Krapte blijkt een rekbaar begrip. Zo werd er begin 2018 in Amsterdam 605.000 m2 en in Utrecht 328.000 m2 aan kantoorruimte aangeboden (bron: drs. R.L. Bak/NVM, 2018). Ondanks de aantrekkende economie worstelen veel regio’s dus nog met leegstandsproblemen. Of het nu gaat om winkelgebieden, kantoorlocaties of bedrijventerreinen, binnen Nederland komen leegstandspercentages van 10 procent of meer nog veel voor. De structurele leegstand, het meest hardnekkige deel van de leegstand, verdwijnt niet vanzelf. Door nú betere afwegingen te maken staan lokale gebieden straks sterker; ook als het economisch even wat minder gaat.

2. Leegstand heeft financiële én maatschappelijke kant

Niet alle gebouwen hebben nog toekomstwaarde. Mensen zijn zich in relatief korte tijd anders gaan gedragen, zowel op het vlak van wonen, werken, winkelen als recreëren. Ze zijn digitaal actief, beschikken over meer kennis en informatie en zijn vaker sociaal verbonden. Mensen zijn daardoor veeleisender geworden en bepaalde (al dan niet leegstaande) gebouwen sluiten onvoldoende aan op die veranderde wensen. De huidige leegstand brengt vervolgens grotere en meer uiteenlopende risico’s met zich mee, waaronder:

- Kans op verloedering van gebouwen en gebieden. Leegstand gaat vaak gepaard met een toename van criminaliteit en verminderde leefbaarheid;

- Waardeverlies van leegstaand vastgoed, wat kan leiden tot een lokaal domino-effect met nieuwe leegstand en meer waardeverlies van vastgoed als gevolg. In extreme gevallen kan het imago van een gebied of stad hierdoor zelfs een deuk oplopen;

- Waardeverlies van vastgoed raakt institutionele beleggers, waaronder verzekeraars en pensioenfondsen die met maatschappelijk vermogen werken;

- Leegstand blokkeert de ontwikkeling van vastgoed voor sectoren waar wel vraag naar is: een betere verbinding van tekort en overschot is noodzakelijk;

- Onnodige verspilling van grondstoffen en natuur: leegstaande gebouwen verbruiken ook energie en buitenstedelijke nieuwbouw leidt tot onnodige aanwending van extra grondstoffen en natuur.

- De huidige leegstandsproblematiek reikt verder dan de vastgoedexploitatie van een eigenaar. Dit geldt zowel aan de zijde van de risico’s als de oplossingen. Leegstandsaanpak vereist meer samenwerking en slagvaardigheid wordt daarbij steeds belangrijker. De kansen voor leegstaande gebouwen nemen immers af naarmate de leegstand langer aanhoudt, terwijl risico’s zich opstapelen. Een snelle aanpak is dus noodzakelijk.

3. Gebruik het momentum: de woningmarkt biedt een uitweg

Nederland kampt met een enorm woningtekort, waardoor de huizenprijzen explosief stijgen. Recent heeft minister Ollongren de Nationale Woonagenda 2018-2021 gepresenteerd. De plannen die de minister samen met belanghebbenden als woningcorporaties, projectontwikkelaars, bouwbedrijven en private investeerders heeft opgetekend, moeten vraag en aanbod op de huur- en koopmarkt beter in balans brengen. Doel is om de productie te versnellen en te voorkomen dat woningen voor veel Nederlanders onbereikbaar en onbetaalbaar worden. Tevens wordt er budget vrijgemaakt om meer binnenstedelijke transformaties te realiseren.

De huidige leegstands-problematiek reikt verder dan de vastgoed-exploitatie. De maatschappelijke risico’s worden steeds groter”

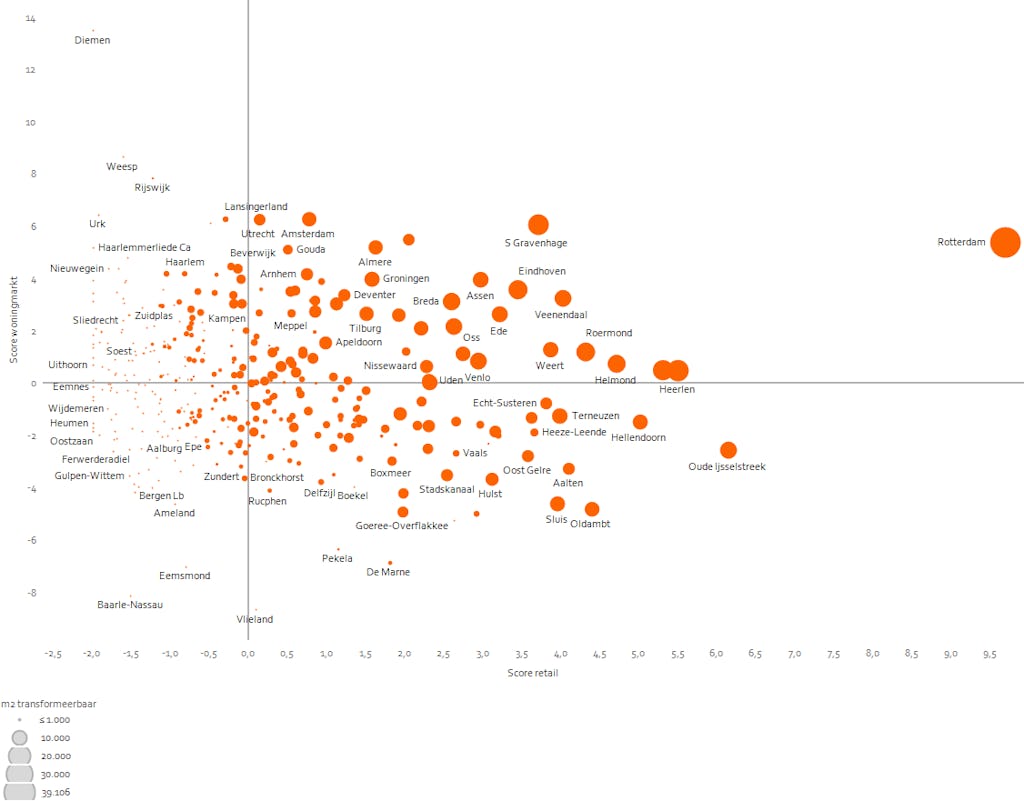

Om dit te realiseren wordt onder meer ingezet op het benutten van kansrijke locaties binnen bestaand bebouwd gebied. Aangezien zulke locaties schaars zijn, ligt het voor de hand om leegstand te transformeren tot woningbouw. We illustreren dit aan de hand van een voorbeeld uit de winkelmarkt. In de Transformatieatlas Retail heeft Rabobank per gemeente een analyse gemaakt van het leegstaande winkeloppervlak dat potentieel te transformeren valt tot woningen. Dit is vervolgens afgezet tegen de kansrijkheid van de lokale woningmarkten. Uit deze analyse blijkt dat Nederland kampt met circa 500.000 m2 wvo aan overbodig winkelvloeroppervlak, gelegen in regio’s met kansrijke woningmarkten. Bij een gemiddeld woonoppervlak van 50 tot 70 m2 bvo zijn dit 7.000 tot 14.000 woningen.

Figuur: Transformatiekwadrant: van leegstaande winkels tot woningen

Bron: Rabobank 2018

Lees meer over de transformatiekansen van winkelvastgoed in de Transformatieatlas Retail.

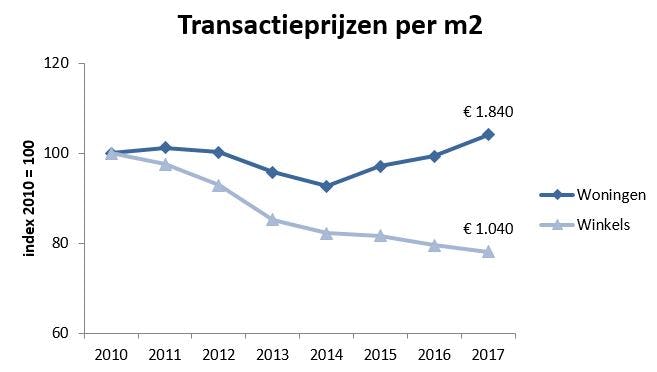

Dat de transformatie van winkelleegstand naar woningen uitstekende kansen biedt, blijkt ook uit onderzoek van Colliers International. Zij concluderen dat vijftig binnensteden met de grootste winkelleegstand (> 1 jaar) goed zijn voor 500.000 m2 aan transformeerbaar winkelvloeroppervlak. Doordat de waarde van het winkelvastgoed in diezelfde steden de laatste jaren daalde en de woningprijzen relatief hard stegen, vormt transformatie volgens Colliers een steeds kansrijker alternatief.

Figuur: Vergelijking transactieprijzen woningen en leegstaand winkelvastgoed

Bron: Colliers 2018

Nú slagvaardig omgaan met leegstand

In navolging van de economische groei trekt de huisvestingsvraag van bedrijven aan. De beste leegstaande panden verdwijnen vervolgens als eerste uit het aanbod. De structurele leegstand loopt tegelijkertijd verder op. De markt toont weinig tot geen interesse voor deze gebouwen. Dit is een belangrijke constatering, want als de markt nu geen interesse toont in een leegstaand gebouw, dan valt ook niet te verwachten dat dat in economisch mindere tijden wel gaat gebeuren.

De kansen voor leegstaand vastgoed nemen af naarmate de leegstand langer aanhoudt, terwijl de risico’s zich opstapelen”

De huidige tijd is gunstig om te kijken naar alternatieven. Met name de woningmarkt biedt volop kansen. De mogelijkheden zijn weliswaar sterk lokaal afhankelijk, maar voor veel regio’s geldt dat er een groot tekort is aan betaalbare starterswoningen, middeldure huurwoningen en seniorenhuisvesting. Leegstand kan zo dienen als verbinding tussen tekort en overschot.

Om partijen te bewegen de leegstand aan te pakken is meer kennis en bewustzijn nodig. Kennis is nodig om leegstand vroegtijdig te signaleren en de problemen beter te kunnen duiden. Bewustzijn betekent dat stakeholders moeten beseffen dat leegstand meer omvat dan financiële risico’s als huurderving en waardeverlies. De maatschappelijke impact van structurele leegstand is vele malen groter en oplossingen moeten op een hoger schaalniveau worden gezocht.

Als de markt nu geen interesse in leegstaand vastgoed toont, dan doet ze dat zeker niet in slechtere tijden”

Gunstig is dat er vanuit de Nationale Woonagenda budget wordt vrijgemaakt om meer transformaties te realiseren. Ook Rabobank levert op dit punt haar bijdrage. Een van onze ambities is om tot 2030 20.000 woningen te financieren die door transformatie of herbestemming worden gerealiseerd. We reduceren daarmee de leegstand en beperken afval en onnodige aantasting van bestaande natuurlijke gebieden.

Niets doen is geen optie meer. Leegstand lost zichzelf niet op en brengt grote risico’s met zich mee. Problemen stapelen zich op en oplossingen worden steeds complexer. Daarom is het belangrijk om snel met leegstand aan de slag te gaan. En wel nú!

Over de auteur:

Arjen Ouwehand is senior vastgoedmarktanalist bij Rabobank. Eerder werkte hij als researcher bij Colliers International en WPM Groep.

Dit artikel is verschenen in Vastgoedmarkt van september 2018.